El sistema financiero español mantiene su solidez pese a las turbulencias financieras internacionales, afirma el Banco de España en su Informe de Estabilidad Financiera, dado a conocer ayer. La entidad monetaria ha decidido adelantar la presentación de este informe -suele hacerlo en junio- ante el requerimiento de bancos y cajas para rebatir las informaciones llegadas desde el Reino Unido sobre el delicado momento por el que pasaría la banca española.

A diferencia de lo observado en otros bancos internacionales, nuestras entidades «no se han visto afectadas por la crisis de las ‘hipotecas subprime’«, mantienen riesgos muy limitados en las operaciones de adquisición apalancada de empresas y no tienen exposiciones con «monolines» (aseguradoras de bonos), indica el informe.

Aunque los ratios de dudosos se sitúan aún en niveles reducidos, pese al incremento registrado en 2007, la morosidad «aumentará probablemente» este año tanto por el crecimiento de los activos dudosos como por la desaceleración del crédito. Ahora bien, la financiación concedida en los últimos años, tanto en hipotecas como en empresas, revela que «el deterioro de la morosidad no se debe a políticas crediticias excesivamente relajadas desarrolladas por las entidades».

Desaceleración del crédito

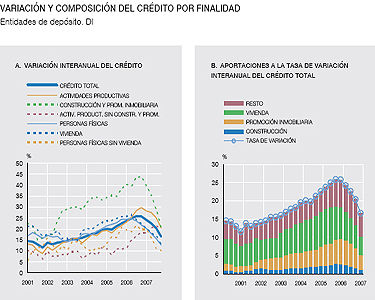

El informe confirma las tendencias iniciadas a finales de 2006, como que la financiación a las familias destinada a la adquisición de vivienda muestra una desaceleración -desde el 22,5% en diciembre de 2006 hasta el 13,4% del mismo mes de 2007-, algo similar ha ocurrido en el crédito al consumo.

«Las entidades de depósito españolas afrontan desde una posición de solidez el período de turbulencias financieras internacionales», asegura el Banco de España

Dentro del sector empresarial, el crédito a la construcción y promoción inmobiliaria, a diferencia de la financiación concedida al resto de sectores, se desacelera de forma notable, desde el 43,9% en diciembre de 2006 hasta el 20,9% en idéntico mes de 2007.

Los fondos de insolvencias cubren más de dos veces el volumen de activos dudosos. Por ese motivo, aunque estos se multiplicaran por dos, las entidades dispondrían de los fondos necesarios sin que repercutiera en sus resultados.

El Gobierno ha accedido a una de las demandas planteada por el sector de la construcción. El Instituto de Crédito Oficial (ICO) destinará hasta 3.000 millones de euros para avalar -con la garantía del Estado- a aquellos bancos y cajas que emitan títulos soportados por hipotecas. Las entidades financieras deberán, a su vez, conceder nuevos préstamos por el mismo montante que pongan mediante titulizaciones en el mercado a familias y promotores que compren.

–El Banco de España salió ayer en defensa de la “solidez” de las entidades crediticias nacionales ante el previsible aumento de la morosidad en el ámbito inmobiliario, tanto por parte de los particulares como de las empresas.

–Afirma que los niveles de liquidez de bancos y cajas “han resultado suficientes”, que sus ratios de activos dudosos están “en niveles reducidos pese al ligero repunte de 2007” y que sus elevadas provisiones permitirán afrontar los problemas financieros que se presumen para constructores y promotores.

–El instituto emisor admite que la “profundización” de las turbulencias financieras plantea un escenario “más complejo” para las entidades del sector, tanto españolas como extranjeras, si bien en las primeras aprecia ciertas ventajas, aunque la desaceleración inmobiliaria plantea “retos adicionales” para ellas.

–Los “retos” para bancos y cajas, advierte el Banco de España , proceden, “en buena parte”, de la financiación a empresas y familias, si bien insiste en que las entidades se sitúan en “una buena posición de partida” cuando se analiza su rentabilidad y su solvencia.

–Así, en un escenario “drástico” (que la morosidad de los promotores supere el 13%, su máximo desde 1993, y las entidades sólo pudieran recuperar el 50% de los créditos impagados), las perdidas del sistema financiero alcanzarían los dos tercios (63%) del fondo de insolvencias actual. Ello sería posible porque la ratio de morosidad aún es “muy reducida” para promotores (0,49%) y constructores (0,72%), mientras que la financiación a estos sectores se desaceleró con fuerza el año pasado (al pasar de un alza del 43% a otra del 21%).