De los componentes que se negocian en una hipoteca a tipo de interés variable (y la mayoría de las que se formalizan lo son) el más importante es el tipo de referencia que nos aplicarán y el margen que sobre él nos van a incrementar. En cuanto al margen, queda claro que cuanto menor sea éste será mejor para nosotros (mejor Euribor + 0,5% que Euribor + 1%). Sin embargo, ¿nos da lo mismo Euribor, Mibor, IRPH Bancos, CECA, etc.?

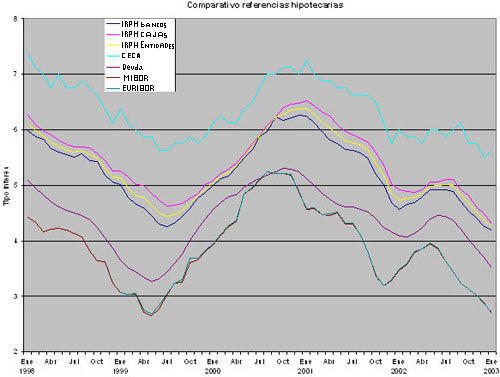

Las respuesta a esta cuestión es un «NO» rotundo. Además, nos digan lo que nos digan para justificar una u otra referencia, debemos fijarnos en la evolución que los distintos tipos de referencia han tenido en los últimos años. En la gráfica que presentamos abajo, elaborada con datos proporcionados por la Asociación Hipotecaria de España (A.H.E.) queda este hecho patente.

Los distintos tipos de interés reflejados en el cuadro son los siguientes:

1-IRPH Bancos: Tipo medio de los préstamos hipotecarios a más de tres años para adquisición de vivienda libre de los bancos.

2-IRPH Cajas: Tipo medio de los préstamos hipotecarios a más de tres años para adquisición de vivienda libre de las cajas.

3-IRPH Entidades de Crédito: Tipo medio de los préstamos hipotecarios a más de tres años para adquisición de vivienda libre de las entidades de crédito.

4-C.E.C.A.: Tipo activo de referencia de las cajas de ahorro.

5-Deuda: Tipo de rendimiento interno en el mercado secundario de la deuda pública de plazo entre 2 y 6 años.

6-MIBOR Hipotecario: Tipo interbancario a 1 año en el mercado Madrid.

7-EURIBOR Hipotecario: Referencia interbancaria a 1 año en el mercado europeo.

A la vista del gráfico, se nota que las referencias basadas en el precio medio de los préstamos (CECA e IRPH) son peores que las que están basadas en el precio de mercado del dinero (MIBOR y Euribor). Esto se debe a que en esas medias también ponderan los márgenes aplicados en los préstamos, por lo que siempre estaría por encima.

Por tanto, como recomendación general debieran desecharse referencias como CECA e IRPH, a favor de Euribor y Mibor.

¿Euribor o Mibor?

Como se ve en el gráfico ambas referencias andan muy próximas, aunque hay meses en que el Euribor es unas centésimas superior y meses en que es unas centésimas inferior. Entonces, ¿cuál de los dos es mejor?

El Euribor es el precio al que se prestan los principales bancos de Europa el dinero, mientras que el MIBOR es el tipo de interés al que se intercambian el dinero los bancos españoles en el mercado madrileño. Son tipos de interés casi iguales, ya que los bancos españoles acudirán al tipo de interés MIBOR cuando sea más barato que Euribor y al revés. Esto hace que la diferencia entre ambos sea mínima.

Sin embargo, el número de transacciones al MIBOR es cada vez menor, de manera que puede llegar un momento en que sólo se hagan al Euribor. En ese momento la referencia MIBOR desaparecería.

Este es un hecho ya contemplado por la legislación española: para aquellos que tengan préstamos referenciados al MIBOR, si esta referencia desaparece se publicará una referencia similar, que se llamará MIBOR también, para no dejarles desamparados (pues los bancos cuando desaparece una referencia suelen aplicar otra, normalmente superior).

A pesar de estar «amparado» con el MIBOR , le recomendamos que Ud. se asegure de que su referencia seguirá existiendo en el futuro y de que para su fijación intervendrán las fuerzas del mercado (oferta y demanda). Por ello, la referencia recomendable en estos momentos es, sin duda, el EURIBOR HIPOTECARIO. Este índice se publica todos los días 20 en el B.O.E. y sirve para los préstamos que se formalicen y revisen durante el mes siguiente. Este tipo de interés sí depende del mercado y además es el más bajo.