El esfuerzo anual para pagar las hipotecas firmadas más allá de 2002 podría aumentar hasta en 1.100 euros al año si el Euribor, que ayer rebasó el 4,85% y se acerca al 5%, mantuviera su actual vigor. Así lo pone de manifiesto un informe sobre el coste de la deuda hipotecaria presentado ayer por la Asociación Hipotecaria Española (AHE), que afirma que las familias españolas menos pujantes «han alimentado y sostenido» el «boom» inmobiliario.

La organización, que representa a bancos, cajas y cooperativas de crédito, resaltó que las cuotas medias anuales de los créditos que se firmaron en 2007 se incrementaron un 16% respecto a las de un año antes, dato que contrasta con el repunte del precio de la vivienda el pasado año, que sólo fue del 4,8%.

Si el Euribor continua con este definido ritmo ascendente, que le ha llevado al nivel más alto registrado en lo que va de año, el mes de abril cerraría con una tasa del 4,770%.

Crédito arriesgado

El informe indica que los españoles con menos poder adquisitivo se lanzaron a firmar hipotecas peligrosas. Sin embargo, no precisa cómo, o por qué razones, bancos y cajas permitieron que se produjera ese aluvión de crédito arriesgado. Añade que la contratación de préstamos entre 2005 y 2007 reforzó el dominio de los tipos de interés variables, ya que más de un 90% de los nuevos contratos fueron de esta modalidad.

Las cuotas de los créditos firmados en 2007 se han incrementado un 16% respecto a las de 2006, mientras la vivienda sólo ha subido un 4,8%

La AHE advierte de que el futuro es poco halagüeño. En el plazo de dos a seis años los índices de referencia habituales podrían situarse en los niveles máximos alcanzados desde la creación de la Unión Monetaria Europea (6,89%). Esto no sería de extrañar si se tiene en cuenta que el Euribor sobrepasó ayer el 4,8%, crece a razón de casi un punto por año y no hay entidad que no le sume, al menos, el 0,75%. Llegado ese caso, el incremento del coste actual de la deuda hipotecaria podría elevarse hasta 400 euros anuales en el caso de los créditos firmados antes de 1997. El sobrecoste para los préstamos cerrados a partir de 2002 iría de los 650 euros a los 1.100 euros.

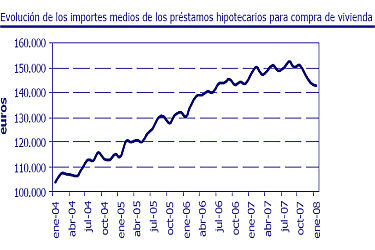

Con el índice en el nivel actual y en una hipoteca media de 150.000 euros a un plazo de 25 años, la cuota mensual se vería incrementada en unos 45 euros para quien le corresponda la revisión anual en abril. Así, el titular pagaría unos 550 euros más al año. Si esta misma hipoteca se revisa semestralmente, se incrementaría la cuota mensual en unos 10 euros y en 60 euros la anual.

La mayoría de los analistas creen que es probable que esta tendencia continúe hasta el verano, ya que es improbable que el Banco Central Europeo (BCE) recorte los tipos ante el temor a que aumente la inflación. La principal preocupación del BCE es la estabilidad de precios y sin perder de vista este objetivo dirige su política monetaria.

–El impacto absoluto de la variación del Euribor sobre las cuotas mensuales de amortización depende del importe inicial del préstamo y del plazo de amortización contratados, por lo que cada caso debe ser analizado de forma individualizada.

–Según la AHE, el coste medio de amortización actual de la deuda hipotecaria para los préstamos estándar contratados antes de 2002 sigue siendo, para la práctica totalidad, inferior al coste inicial en el momento de la contratación.

–Los préstamos formalizados antes del año 2002 (exceptuando algunos contratos correspondientes a 1999) y que se revisen, utilizando el Euribor como índice de referencia, durante los próximos meses, seguirán manteniendo unos costes brutos de amortización netamente inferiores a los que soportaron el primer año de vida. Las variaciones en relación con su coste inicial, para el préstamo más representativo, oscilan desde los 120 euros anuales menos en 1998 a los 3.600 euros menos en el préstamo estándar de 1990. Estos préstamos representan, aproximadamente, un 30% de la cartera viva a tipo variable.

–El coste actual de amortización para aquellos préstamos estándar formalizados durante 2002-2007 y puntualmente algunos contratos de 1999, cuya revisión se produzca a partir del primer trimestre de 2008 utilizando al Euribor como índice de referencia, será superior al coste inicial en el momento de la contratación, con variaciones anuales medias positivas que pueden superar los 1.800 euros, como consecuencia del incremento del índice.